في خضم الجائحة الممتدة والمؤلمة، يستمر – حتى الآن – احتواء المخاطر التي يتعرض لها الاستقرار المالي العالمي. ولكن نظرا لأن التفاؤل بشأن الاقتصاد بدأ يخبو ومواطن الضعف المالي تزداد كثافة، فإن الوقت قد حان لمعايرة السياسات بدقة. فقد أكدت البنوك المركزية ووزارات المالية والمؤسسات المالية الدولية حول العالم – طوال عام ونصف العام – تقديم الدعم من السياسات للنمو الاقتصادي بدرجة غير مسبوقة، وعليها الآن أن تضع استراتيجيات تتعامل بشكل آمن مع المرحلة التالية من التحرك على مستوى السياسات النقدية والمالية.

وتدرك البنوك المركزية ذات الأهمية النظامية أن أي عواقب غير مقصودة لما تتخذه من إجراءات قد تعرض النمو للخطر – وربما تؤدي إلى تصحيحات مفاجئة في الأسواق المالية العالمية. وهناك درجة مرتفعة للغاية من عدم اليقين خصوصا بسبب الأجواء المتأثرة بالجائحة المزمنة، حيث يواجه المجتمع التحديات الكامنة في المؤثرات الثلاثة: كوفيد-19 والأصول المشفرة وتغير المناخ، كما نطرح بالنقاش في أحدث إصدار من تقرير الاستقرار المالي العالمي.

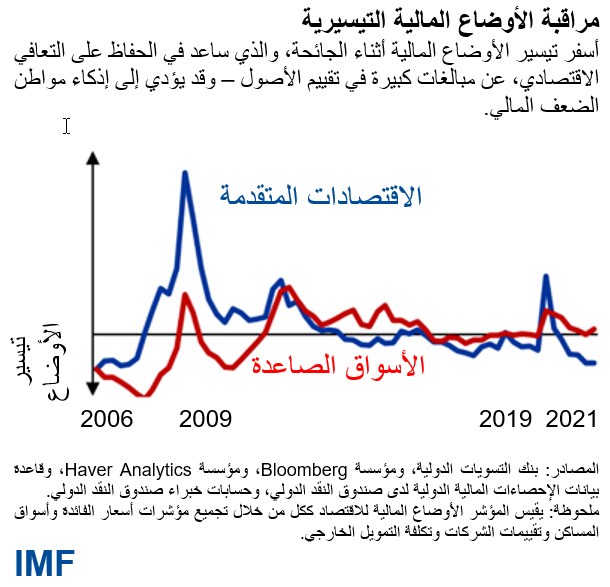

ساعد الدعم الكبير للاقتصاد من السياسات النقدية والمالية في 2020 و2021 على الحد من الانكماش الاقتصادي الذي بدأ مع ظهور الجائحة، مما ساهم – خلال الجزء الأكبر من العام الحالي – في دعم التعافي الاقتصادي القوي. وفي العديد من الاقتصادات المتقدمة، تيسرت الأوضاع المالية منذ الشهور الأولى من الجائحة. ولكن حالة التفاؤل التي شكلت دافعا للأسواق في النصف الأول من العام مهددة بالانحسار.

وأصبح المستثمرون يشعرون بقلق متزايد إزاء آفاق الاقتصاد في خضم تزايد عدم اليقين بشأن مدى قوة التعافي. وأدى التباين في فرص الحصول على اللقاحات وتحور فيروس كوفيد-19 إلى حدوث طفرة جديدة في الإصابات بالعدوى – مما عزز المخاوف بشأن احتمال زيادة التباعد في الآفاق الاقتصادية بين البلدان. وتجاوزت قراءات التضخم مستوياتها المتوقعة في بلدان عديدة. وأدت أوجه عدم اليقين الجديدة في بعض الاقتصادات الرئيسية إلى وضع الأسواق في حالة من التأهب. ونشأت هذه الأجواء الجديدة من عدم اليقين نتيجة مواطن الضعف المالي التي قد تؤدي بدورها إلى زيادة مخاطر التطورات المعاكسة، والتزايد الحاد في أسعار السلع الأولية، وعدم اليقين بشأن السياسات.

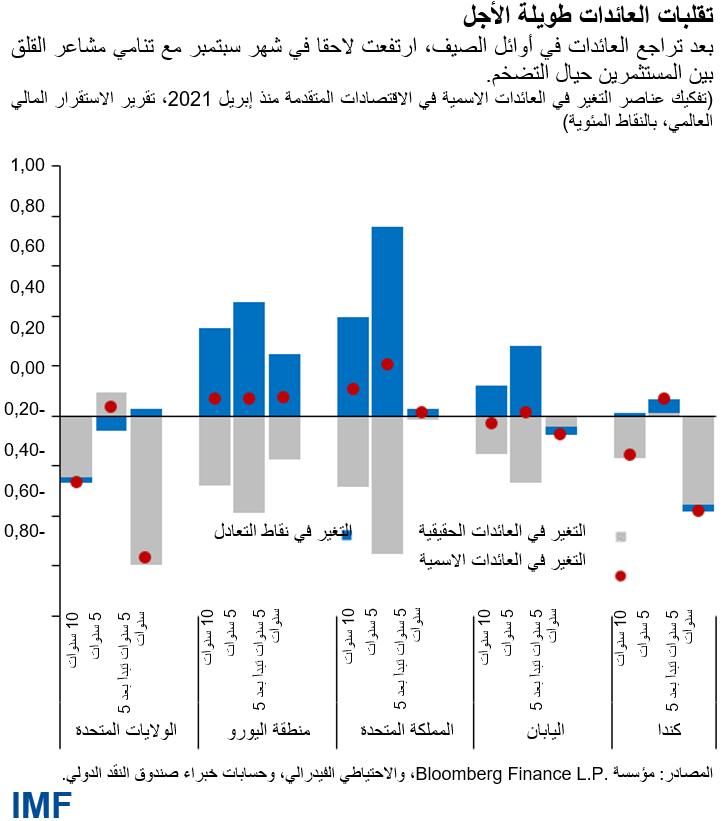

وأدى تراجع مزاج الأسواق منذ صدور عدد إبريل 2021 من تقرير الاستقرار المالي العالمي إلى تراجع العائدات الاسمية العالمية طويلة الأجل بصورة ملحوظة أثناء الصيف، نتيجة هبوط أسعار الفائدة الحقيقية، وهو ما يعكس المخاوف حيال آفاق النمو على المدى الطويل. ولكن في أواخر سبتمبر، أدى قلق المستثمرين بشأن الضغوط التضخمية إلى دفع العائدات نحو الارتفاع، حيث أصبح هناك اعتقاد بأن الضغوط السعرية قد تستمر لفترة أطول مما كان متوقعا في البداية في بعض البلدان – مما أدى إلى محو أثر التراجعات السابقة.

وإذا قرر المستثمرون في أي لحظة إعادة تقييم آفاق الاقتصاد والسياسات بشكل مفاجئ، فقد تتعرض الأسواق المالية صدمة مفاجئة نتيجة إعادة تسعير المخاطر، وهو ما قد يقترن، حال استمراره، بمواطن الضعف الكامنة، مما يؤدي إلى تشديد الأوضاع المالية. وهذا بدوره قد يعرض النمو الاقتصادي للخطر.

ويتعين كذلك إحكام الرقابة على المخاطر في عدد من المجالات الرئيسية الأخرى. فأسواق الأصول المشفرة تشهد نموا سريعا ولا تزال أسعار هذه الأصول متقلبة للغاية. ورغم أن المنظومة البيئية المشفرة لا تشكل مخاطر نظامية على الاستقرار المالي حتى الآن، ينبغي إحكام الرقابة على المخاطر بسبب الانعكاسات النقدية العالمية وعدم كفاءة الأطر التشغيلية والتنظيمية في معظم البلدان – ولا سيما في اقتصادات الأسواق الصاعدة والاقتصادات النامية. وبالمثل، ففي الوقت الذي يواصل فيه العالم السعي لإيجاد وسائل للتعجيل بالتحول إلى اقتصاد يتسم بمستوى منخفض من انبعاثات غازات الاحتباس الحراري لتجنب التداعيات السلبية لتغير المناخ على الاستقرار الاقتصادي والمالي، تبرز فرصة واعدة في القطاع المالي. فبالرغم من أن حجم الأصول الذي تديره صناديق الاستثمار المعنية بقضايا المناخ لا يزال محدودا نسبيا، فقد ازدادت التدفقات الوافدة، وهناك فرصة واعدة لخفض تكلفة التمويل التي تتحملها الشركات المراعية للمناخ وزيادة قدرة هذه الصناديق على أنشطة الإشراف على العمل المناخي.

في ظل الأوضاع المالية الحالية التي لا تزال تيسيرية بوجه عام، يشير تحليلنا إلى استمرار تنامي مواطن الضعف المالي في عدة قطاعات – مع احتجاب جانب منها وراء الدفعة التنشيطية الهائلة التي توفرها السياسات. ويواجه صناع السياسات في الوقت الحالي مفاضلة صعبة: فعليهم مواصلة دعم الاقتصاد العالمي على المدى القريب والحيلولة في الوقت نفسه دون تراكم مخاطر على الاستقرار المالي في المدى المتوسط. والتعامل مع هذه المفاضلات هو من أهم التحديات التي تواجه صناع السياسات في الوقت الحالي.

فاستمرار الأوضاع المالية بالغة التيسير لفترة مطولة أثناء الجائحة – والذي كان ضروريا بالطبع للحفاظ على التعافي الاقتصادي – أسفر عن مبالغات كبيرة في تقييم الأصول، وربما يتسبب حال استمراره إلى إذكاء مواطن الضعف المالي. وتدل بعض إشارات التحذير – كزيادة تحمل المخاطر المالية وتصاعد مواطن الهشاشة في قطاع المؤسسات المالية غير المصرفية – عن حدوث تدهور في الدعائم الأساسية للاستقرار المالي. وإذا تُرِكت مواطن الضعف هذه دون كابح، فقد تستمر على المدى الأطول وتتحول إلى مشكلات هيكلية.

سيتعين على صناع السياسات وضع خطط عمل للتحوط ضد العواقب غير المقصودة. فينبغي أن يكون الدعم المقدم من خلال السياسات النقدية والمالية أكثر استهدافا للفئات المستحقة، مع ضرورة تصميمه حسب ظروف كل بلد نظرا لتفاوت وتيرة التعافي عبر البلدان. وينبغي للبنوك المركزية أن تقدم إرشادات واضحة عن منهجها المستقبلي في السياسة النقدية، مع الحيلولة دون حدوث تشديد مفاجئ غير مبرر للأوضاع المالية. وينبغي أن تظل السلطات النقدية متيقظة لاتخاذ إجراءات حاسمة لتجنب انفلات توقعات التضخم حال استمرار الضغوط السعرية لفترة أطول من المتوقع. ومن الملائم أيضا تحويل الدعم المالي نحو التدابير الأكثر استهدافا للفئات المستحقة وتصميمه حسب ظروف كل بلد.

وينبغي لصناع السياسات القيام بتحرك عاجل وإحكام الأدوات الاحترازية الكلية المختارة لمعالجة جيوب الضعف الكبيرة، وهو ما يشكل عنصرا حاسما في معالجة العواقب المحتملة غير المقصودة للتدابير غير المسبوقة التي اتخذوها نظرا لإمكانية الاحتياج لإطالة فترة الدعم المقدم من السياسات بما يضمن تحقيق تعافٍ مستدام.

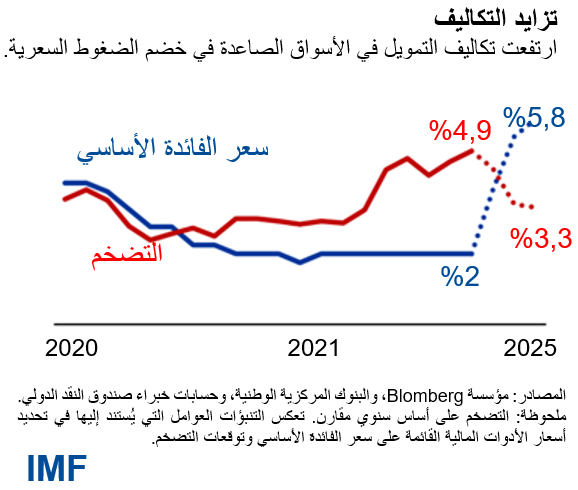

وبالنسبة لصناع السياسات في الأسواق الصاعدة والرائدة فينبغي أن يبدأوا، حيثما أمكن، في إعادة بناء هوامش الأمان المالي وتنفيذ الإصلاحات الهيكلية. وبينما تواجه بعض هذه الاقتصادات عدة تحديات داخلية (مثل ارتفاع التضخم وشواغل المالية العامة)، فإنها لا تزال معرضة لمخاطر التشديد المفاجئ في الأوضاع المالية الخارجية.

وفي سياق تنامي الضغوط السعرية، يعمل المستثمرون حاليا على تحديد الأسعار في ظل دورة من التشديد السريع والحاد بدرجة كبيرة في العديد من الأسواق الصاعدة، وإن كان من المتوقع أن يكون ارتفاع التضخم مؤقتا. وسيكون من الضروري إعادة بناء هوامش الأمان وتنفيذ إصلاحات دائمة لدعم آفاق النمو الاقتصادي للوقاية من مخاطر انعكاس مسار التدفقات الرأسمالية وحدوث زيادة مفاجئة في تكلفة التمويل.

*****

توبياس أدريان يشغل منصب المستشار المالي ومدير إدارة الأسواق النقدية والرأسمالية في صندوق النقد الدولي. وبهذه الصفة، يتولى قيادة عمل الصندوق المعني بالرقابة على القطاع المالي والإشراف على أنشطة بناء القدرات، والسياسات النقدية والاحترازية الكلية، والتنظيم المالي، وإدارة الدين، والأسواق الرأسمالية. وقبل انضمامه إلى الصندوق، كان نائبا أقدم لرئيس بنك الاحتياطي الفيدرالي في نيويورك والمدير المشارك لمجموعة البحوث والإحصاء. وقد قام السيد أدريان بالتدريس في جامعتي برينستون ونيويورك ونُشِرت له أعمال عديدة في الدوريات المتخصصة في الاقتصاد والعلوم المالية، بما في ذلك American Economic Review وJournal of Finance وتركز أعماله البحثية على الآثار الإجمالية لتطورات أسواق رأس المال. وهو حاصل على درجة الدكتوراه من معهد ماساتشوستس للتكنولوجيا، ودرجة الماجستير من كلية لندن لعلوم الاقتصاد، ودبلوم من جامعة غوته في فرانكفورت، ودرجة الماجستير من جامعة دوفين في باريس.